Buy Now, Pay Later hat sich in den letzten Jahren in Deutschland zu einer beliebten Zahlungsmethode entwickelt. Plattformen und Händler werben mit flexiblen Ratenplänen, die den Einkauf scheinbar unkomplizierter machen.

Vor allem jüngere Verbraucher sehen darin eine Möglichkeit, Wünsche sofort zu erfüllen, ohne sofort den gesamten Betrag zu bezahlen. Doch diese verlockende Bequemlichkeit birgt auch Risiken, die nicht auf den ersten Blick erkennbar sind.

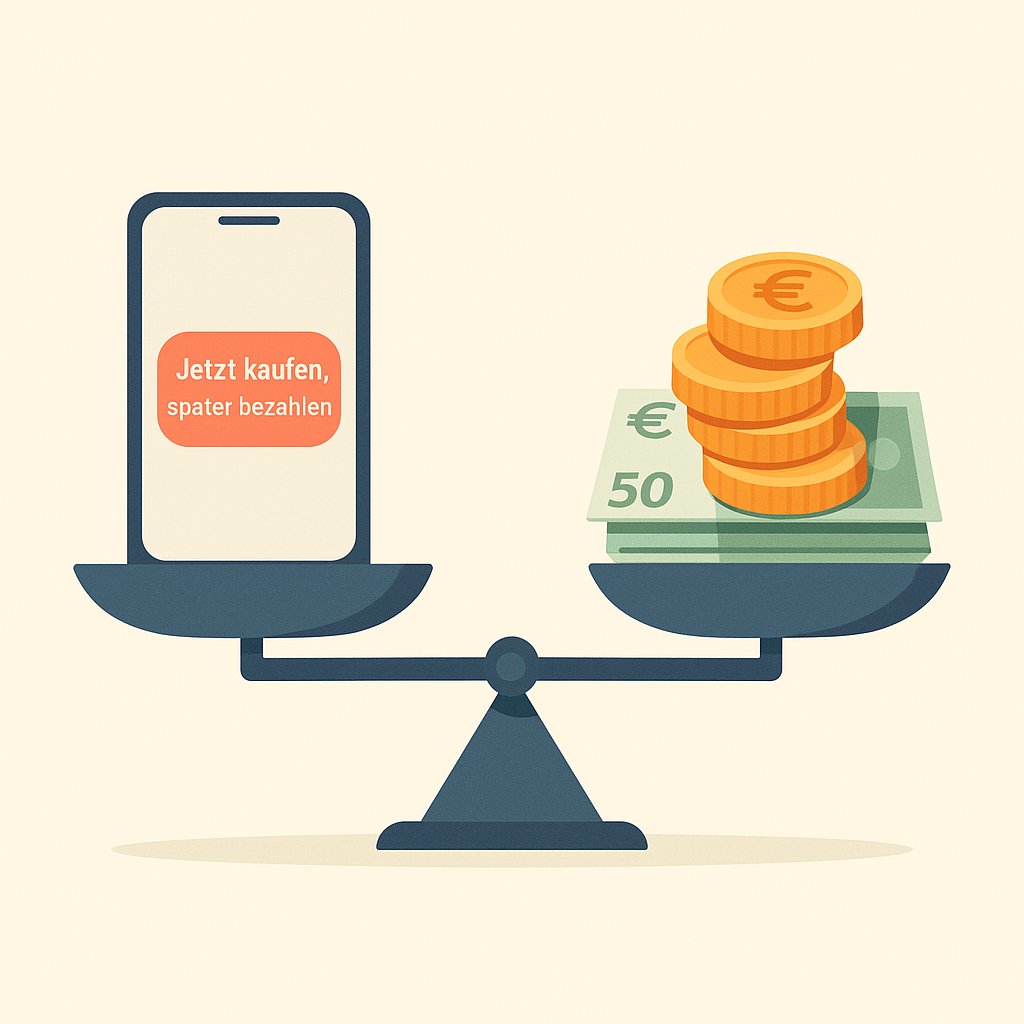

Verlockung und Realität

Der größte Reiz von BNPL-Angeboten liegt in der sofortigen Erfüllung von Kaufwünschen. Die psychologische Wirkung ist klar: Der Konsument fühlt sich finanziell entlastet, obwohl er faktisch schon Verpflichtungen eingegangen ist. Händler nutzen dies geschickt, um den Warenkorbwert zu steigern. Rabatte und „zahlung in 30 Tagen“-Optionen verstärken diesen Effekt.

Problematisch ist, dass diese Form des Konsums oft nicht als klassische Verschuldung wahrgenommen wird. Während ein Kreditvertrag formell und verbindlich wirkt, erscheint BNPL lockerer, fast harmlos. Doch in der Summe kann der finanzielle Druck ähnlich groß werden wie bei regulären Darlehen. Die fehlende Transparenz über laufende Verpflichtungen ist hier der entscheidende Faktor.

Viele Verbraucher geben an, ihre Ausgaben nicht vollständig zu kalkulieren, bevor sie einen Kauf auf Raten tätigen. Impulskäufe nehmen dadurch zu, und die langfristigen Konsequenzen werden verdrängt. Besonders für Personen mit geringem Einkommen oder unregelmäßigem Verdienst kann dies zu finanziellen Engpässen führen.

Psychologische Falle

BNPL spielt geschickt mit menschlichen Verhaltensmustern. Das Aufschieben der Zahlung vermittelt ein Gefühl von Kontrolle, das in Wirklichkeit trügerisch ist. Der Kauf wirkt günstiger, weil die Belastung zeitlich verteilt wird.

Diese Illusion kann dazu führen, dass Konsumenten häufiger zu teureren Produkten greifen oder zusätzliche Artikel kaufen. Der kurzfristige Dopamin-Kick überlagert das rationale Abwägen der Ausgaben. Wird der Überblick über mehrere Ratenzahlungen verloren, entsteht schnell ein Teufelskreis, der nur schwer zu durchbrechen ist.

Besonders gefährlich wird es, wenn mehrere Anbieter gleichzeitig genutzt werden. Unterschiedliche Fälligkeitsdaten und Abbuchungen können das Haushaltsbudget durcheinanderbringen. Mahngebühren und Zinsen bei verspäteten Zahlungen verschärfen die Situation zusätzlich und treiben die Gesamtschuld nach oben.

Die Rolle der Regulierung

In Deutschland wächst das Bewusstsein dafür, dass BNPL-Dienste klare Regeln benötigen. Verbraucherzentralen fordern mehr Transparenz, verpflichtende Bonitätsprüfungen und verständliche Vertragsbedingungen. Derzeit profitieren viele Anbieter von einer rechtlichen Grauzone.

Sie umgehen strengere Kreditgesetze, indem sie kurze Laufzeiten oder geringe Summen anbieten. Dies erschwert es, die tatsächliche Belastung im Markt zu erfassen und Missbrauch zu verhindern. Gleichzeitig macht es das Modell für Händler und Plattformen äußerst lukrativ.

Eine stärkere Regulierung könnte nicht nur Verbraucher schützen, sondern auch das Vertrauen in die Zahlungsmethode langfristig stabilisieren. Klare Informationspflichten und Limits pro Person könnten verhindern, dass Nutzer sich unbemerkt finanziell übernehmen.

Bildung als Prävention

Neben gesetzlichen Maßnahmen spielt finanzielle Bildung eine zentrale Rolle. Viele Probleme entstehen aus mangelndem Verständnis für Zinsstrukturen, Rückzahlungsmodalitäten und Haushaltsplanung. Aufklärungskampagnen könnten helfen, das Bewusstsein für Risiken zu schärfen.

Schulen, Arbeitgeber und öffentliche Institutionen könnten Programme anbieten, um gerade junge Menschen auf einen verantwortungsvollen Umgang mit BNPL vorzubereiten. Wer die Mechanismen versteht, kann bewusster entscheiden, ob und wann er diese Dienste nutzt.

Zwischen Komfort und Risiko

BNPL hat das Potenzial, den Zahlungsmarkt nachhaltig zu verändern. Für viele Verbraucher ist es eine flexible Möglichkeit, große oder unerwartete Ausgaben zu stemmen. Doch dieser Komfort ist nicht kostenlos – weder im wörtlichen noch im übertragenen Sinn. Ohne klare Regulierung, transparente Kommunikation und eine bessere finanzielle Bildung droht die Zahl der überschuldeten Haushalte zu steigen.

Das Modell kann nur dann nachhaltig sein, wenn es nicht zur Schuldenfalle für breite Bevölkerungsschichten wird. Für Konsumenten gilt: Wer BNPL nutzt, sollte genau wissen, wie viele Zahlungen anstehen, welche Kosten entstehen und ob das Budget dafür ausreicht. Nur so lässt sich der Spagat zwischen Komfort und Risiko meistern.